AUTOREM株式会社九州地区 代理店有限会社セピ

ー令和元〜2年度の調査結果ー農林水産省食料産業局

【調査⽬的】○令和元年度調査結果で、実現性の確保が期待できるとされたメタン発酵に焦点を絞り、事業効果が⾼くなる処理条件を検討し、事業化に向けた課題の整理を⾏う。【調査内容】①機能性評価再⽣利⽤が進んでいない⾷品廃棄物を原料に、異なる処理条件で亜臨界⽔処理を⾏い、メタン発酵における効果を整理し、機能性を評価。②事業性評価試験結果より、施設規模の異なる3ケースにおいて、事業性を評価。

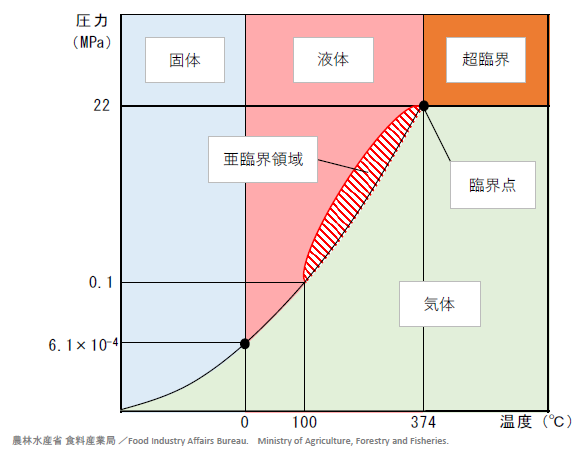

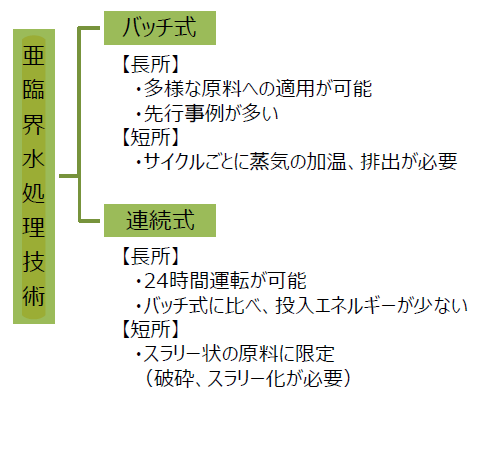

○ 亜臨界⽔処理技術とは、⾼温・⾼圧領域(100℃・0.1MPa〜374℃・22.1MPa)で⾼速加⽔分解反応により有機物を効率的に分解することで、飼肥料などとして資源利⽤する技術。○ ⽔のイオン積は530K(=約257℃)付近で最⼤値を⽰し、その時のH+及びOH-の濃度は常温時の30倍以上となる。これらのイオンによる、加⽔分解の起こりうる結合部位への攻撃がきわめて⼤きくなることで、急速に加⽔分解が進む。○ 亜臨界⽔処理技術にはバッチ式と連続式とがある。バッチ式は多様な有機物を原料とすることができる⼀⽅で、連続式はスラリー状の原料に限られる。しかしながら、連続式はサイクルごとの蒸気の加温、排出が不要でありエネルギー⾯では優位。

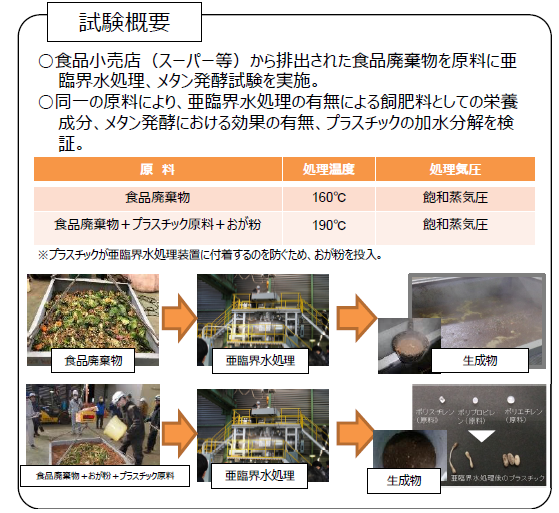

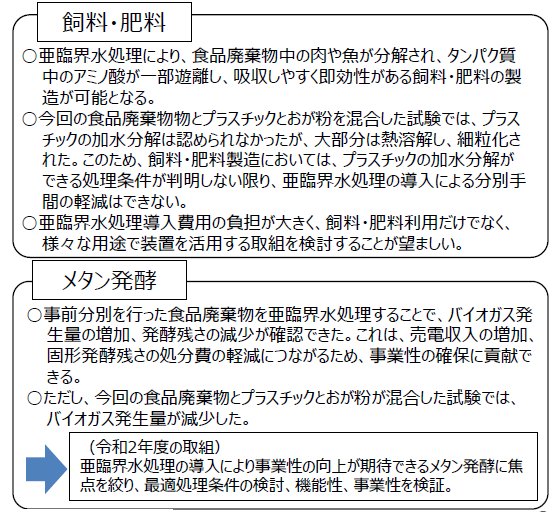

○ スーパー等の⾷品⼩売業から排出される⾷品廃棄物を原料に、亜臨界⽔処理試験、メタン発酵試験を実施。○ 今回の⾷品廃棄物とプラスチックとおが粉を混合した試験では、プラスチックの加⽔分解は認められなかったが、⼤部分は熱溶解し、細粒化された。このため、飼料・肥料製造においては、プラスチックの加⽔分解ができる処理条件が判明しない限り、亜臨界⽔処理の導⼊による分別⼿間の軽減はできない。○ ⾷品廃棄物を亜臨界⽔処理することでメタン発酵によるバイオガス発⽣量が増加、発酵残さの減少が確認できた。

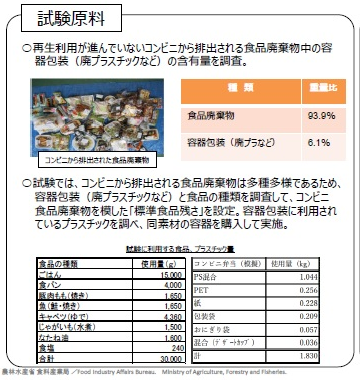

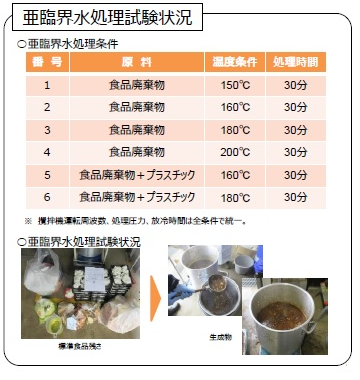

○ 試験原料は、コンビニから排出された⾷品廃棄物を調査して、コンビニ⾷品廃棄物を模した標準⾷品残さを設定。○ 標準⾷品残さを利⽤して、プラスチックの有無や温度条件が異なる6ケースで亜臨界⽔処理を実施。

○ 亜臨界⽔処理により、⾷品廃棄物の固形物は温度が⾼いほど、⿊く変⾊(炭化)。○ 亜臨界⽔処理により、プラスチックは温度を⾼くするほど、細粒化。

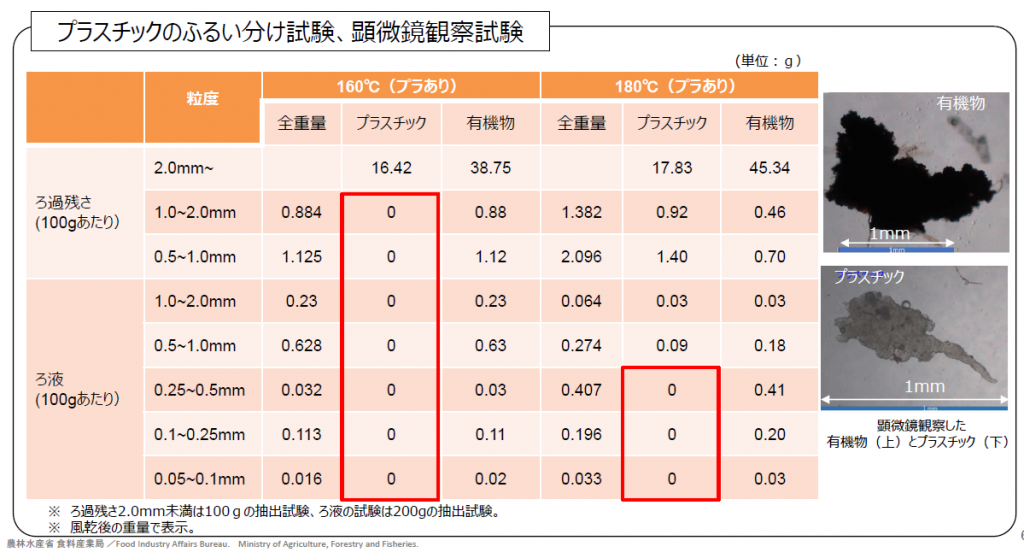

○ 亜臨界⽔処理後のプラスチックの⼤きさをふるい分け試験で確認。○ 160℃で処理したものは粒度2mm未満、180℃で処理したものは粒度0.5mm未満のプラスチックは確認できなかった。

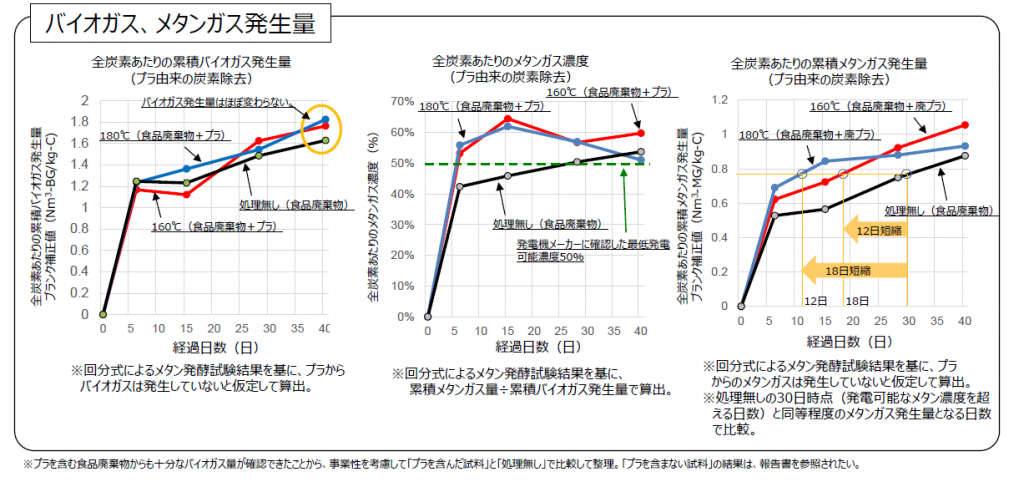

コンビニ⾷品廃棄物を模した標準残さに亜臨界⽔処理を施した処理物を⽤いたメタン発酵試験より、○ 初期段階からメタンガス濃度が⾼く、発電可能な環境ができることを確認。○ 処理しなかった場合と同等のメタンガス発⽣量が早期に確保できるため、メタン発酵槽の滞留時間を短縮できる可能性がある。○ プラスチックを含んでいてもバイオガス発⽣量は減少しないものの、⼤幅な増加は確認できなかった。

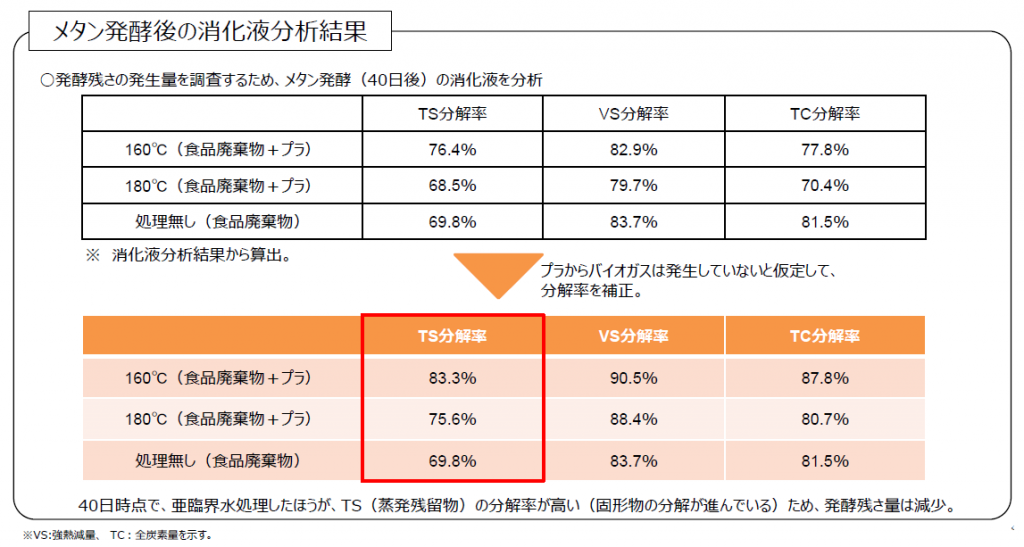

コンビニ⾷品廃棄物を模した標準残さに亜臨界⽔処理を施した処理物をメタン発酵したのち、消化液の分析を実施。○ 亜臨界⽔処理により、固形物の分解が進み、発酵残さの発⽣量が減少。

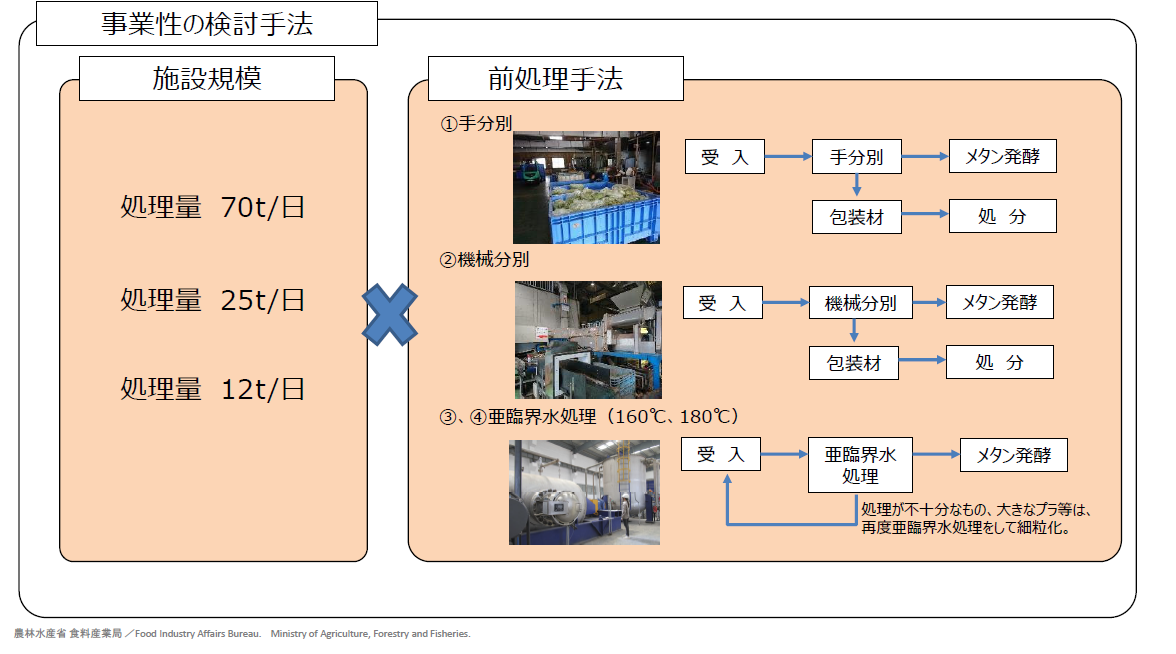

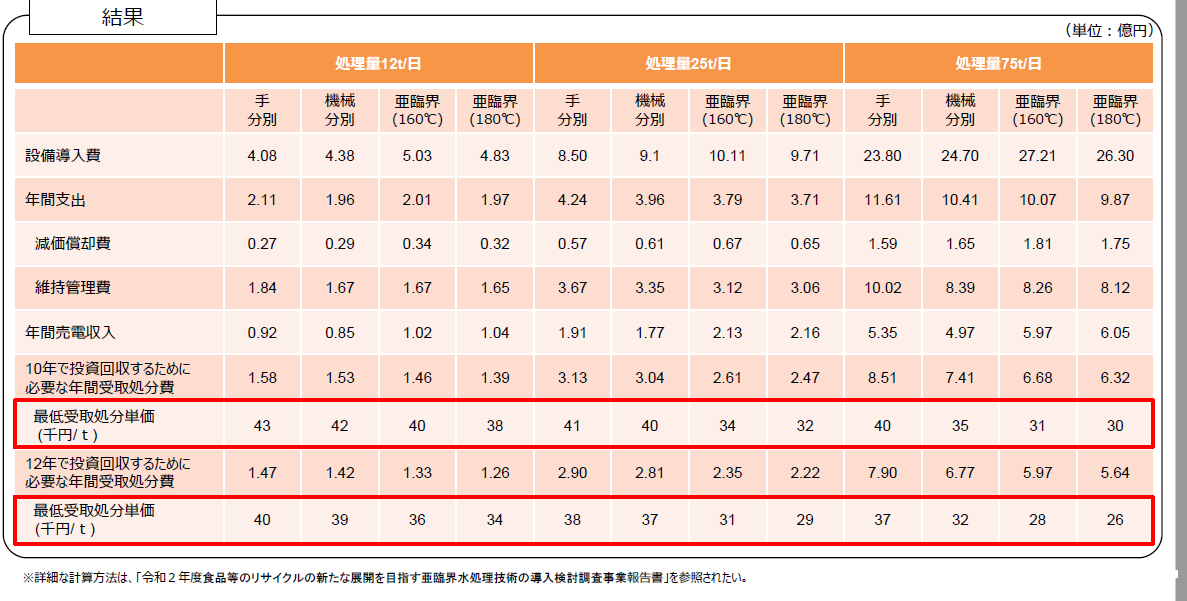

○ メタン発酵施設の施設規模ごとに、亜臨界⽔処理の導⼊で従来⼿法と⽐較して事業性が向上するかを検討。

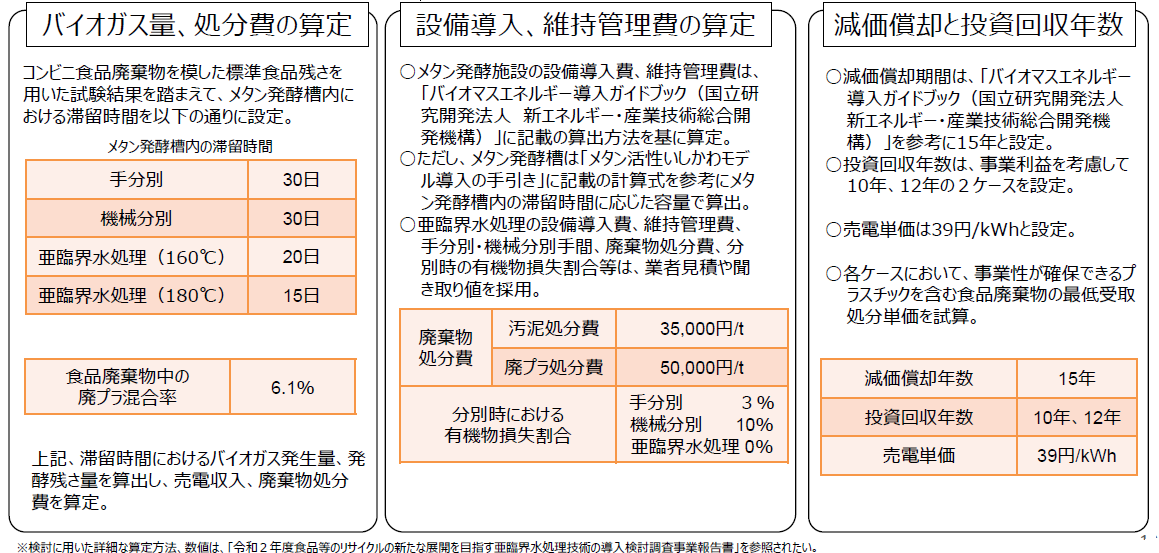

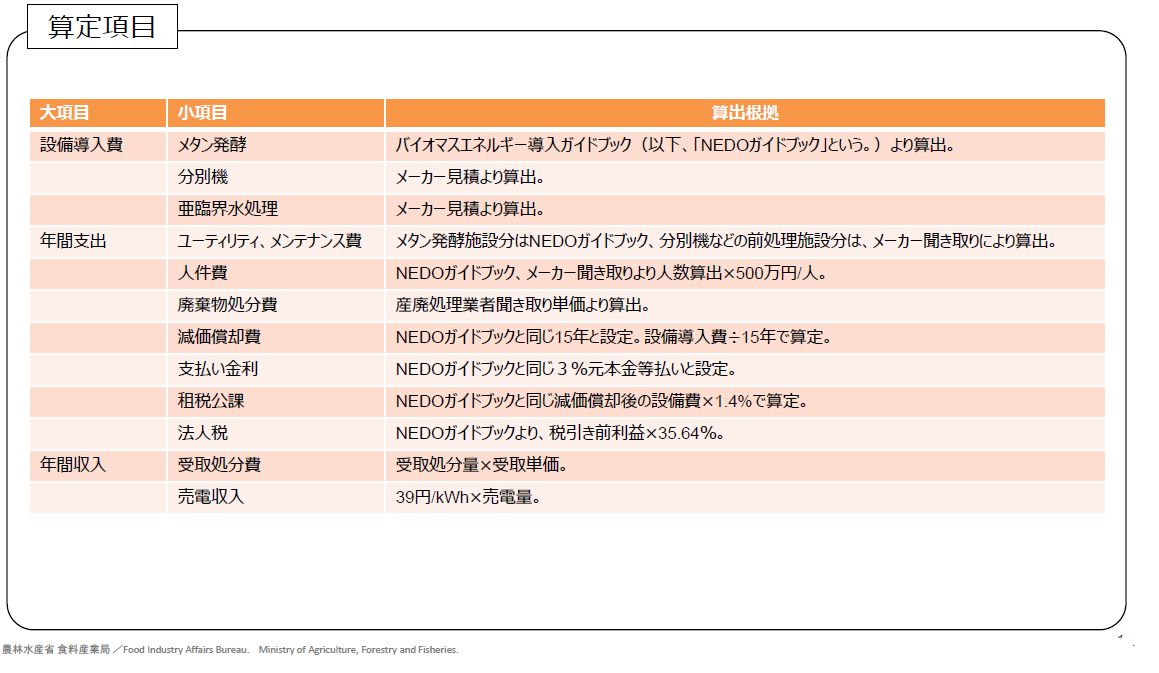

事業性の評価は、○ コンビニ⾷品廃棄物を模した標準⾷品残さを⽤いた試験結果を踏まえて、バイオガス発⽣量、処分費等を算定。○ バイオマスエネルギー導⼊ガイドブックを基本に、メタン発酵施設の設備費、維持管理費などを算定。○ 減価償却期間を15年とし、投資回収年数を10年と12年に設定して、各ケースにおいて事業性が確保できるプラスチックを含む⾷品廃棄物の最低受取処分単価を試算。

今回の調査結果では、○事業性が確保できる最低受取処分単価は、施設規模にかかわらず、⼿分別、機械分別といった従来⽅式より亜臨界⽔処理⽅式のほうが安価となり、事業性が⾼い結果となった。

コンビニ⾷品廃棄物を模した標準⾷品残さを原料に亜臨界⽔処理の機能性・事業性を調査。【機能性】○ 容器包装を含むコンビニ⾷品廃棄物をそのまま、亜臨界⽔処理、メタン発酵しても、バイオガス発⽣量の減少は確認されないことから、プラスチック等の事前分別にかかる⼿間を省略できる可能性がある。○ 亜臨界⽔処理により、プラスチックは⼩さくなるが160℃では2mm、180℃では0.5mmのふるいで分別できるため、下⽔・河川へ、プラスチックを放流する可能性は低い。○ 亜臨界⽔処理により、油分などの分解しにくい物質が分解され、初期段階から発電可能なメタンガス濃度が確保でき、メタンはガス発⽣速度が上がることから、メタン発酵槽内の滞留時間(HRT)を短縮できると考えられる。○ また、TS分解率が向上することで、同じ期間中に発⽣する発酵残さ量は少なくなると考えられる。【事業性】○ メタン発酵槽内の滞留時間を短縮できるため、メタン発酵槽の規模を縮⼩できる可能性がある。○ 発酵残さ量を少なくでき、事前分別を省略できる可能性があるため、廃棄物処分費を削減できる。○ 事業性が確保できる最低受取処分単価は、施設規模にかかわらず、⼿分別、機械分別といった従来⽅式より亜臨界⽔処理⽅式のほうが安価となり、事業性が⾼い結果となった。なお、亜臨界⽔処理は、使⽤する原料や処理条件によって、分解の程度や、バイオガス発⽣量・メタンガス発⽣速度などが⼤きく異なる可能性があるため、導⼊にあたっては、機能性・事業性を⼗分に調査・検討されたい。